「葬儀保険って必要あるの?」

「葬儀保険で葬儀費用は賄える?」

「デメリットを知ったうえで、加入するか検討したい」

葬儀保険とは葬儀に備えて加入する保険をいい、少ない掛け金で費用を準備できる商品です。

ただし、メリットばかりではありません。

本記事では、葬儀保険のメリット・デメリット・必要な人・葬儀保険以外の準備方法を解説します。

葬儀保険に加入するか悩んでいる方や、将来の葬儀費用に不安を感じている方は、ぜひ参考にしてみてください。

|

<この記事でわかること> ・葬儀保険のメリット ・葬儀保険のデメリット ・保険で葬儀費用が賄えるか ・加入前のチェックポイント ・葬儀保険以外の選択肢 |

葬儀保険がいらないかは状況による

葬儀保険がいらないかは、貯蓄の有無や希望する葬儀の形式など、人それぞれで異なります。

貯蓄が少なく費用の準備がむずかしい方や、高齢のため他の保険に加入しにくい方にとっては役に立つ可能性があります。

ただし、上記の条件に当てはまっていても、必ず加入するべきとは限りません。

葬儀保険には掛け捨てなどのデメリットがあるため、自分にとって本当に必要かどうかを見きわめるのが大切です。

保険の内容をよく理解した上で、預貯金や他の制度を使う方法も含めて比較し、自分に合った方法で葬儀費用の準備を考えましょう。

そもそも葬儀保険とは?終身保険との違い

葬儀保険とは、将来の葬儀費用に備えて加入する保険の総称です。

「終活保険」とも呼ばれており、契約者が亡くなったときに保険金が支払われる点では、一般的な死亡保険と似ています。

ただし、保障の内容や金額には違いがあります。

| 葬儀保険と終身保険の違い | ||

|---|---|---|

| 葬儀保険 | 終身保険 | |

| 分類 | 少額短期保険 | 生命保険 |

| 加入のしやすさ | 審査がやさしい | 審査が厳しい |

| 保険料 | 安い | 高い |

| 保険金 | 少額 | 高額 |

| 保険期間 | 1年更新がほとんど | 一生涯 |

葬儀保険は「少額短期保険」に分類されます。

少額短期保険とは、保険料が安いかわりに保険金の金額も抑えられている商品です。

加入時の審査がゆるやかで、高齢でも申し込みやすい特徴があります。

加入者が亡くなった際には、あらかじめ指定していた受取人に保険金が支払われます。

受け取ったお金の使い道は自由で、必ず葬儀費用の支払いにあてる必要はありません。

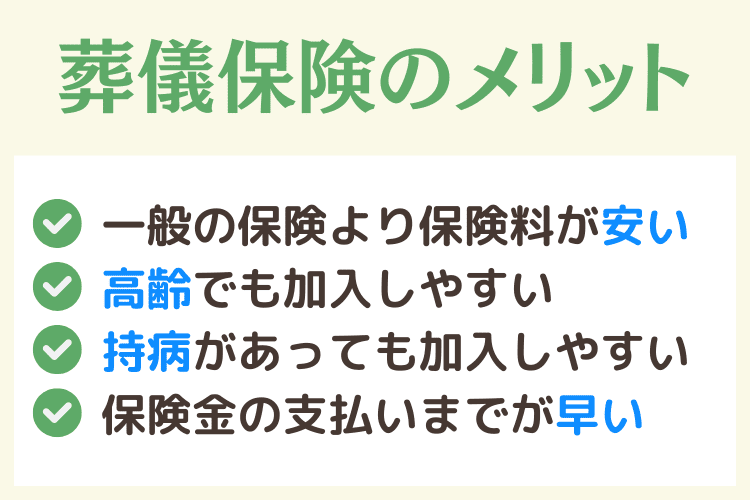

葬儀保険のメリット

葬儀保険に加入するメリットは、以下のとおりです。

- 一般の保険より保険料が安い

- 高齢でも加入しやすい

- 持病があっても加入しやすい

- 保険金の支払いまでが早い

それぞれの特徴を見ていきましょう。

一般の保険より保険料が安い

葬儀保険は、一般的な死亡保険に比べて保険料が安く設定されています。

そもそも支払われる保険金の額が少額のため、月々の負担も抑えられている設計です。

多くの商品は、月額1,000〜3,000円程度で加入でき、年金生活でも支払いやすくなっています。

ただし、更新するたびに保険料が上がる場合もあるため、加入前に確認が必要です。

高齢でも加入しやすい

葬儀保険は高齢でも加入しやすく、商品によっては85歳や89歳まで申し込みできるものもあります。

一方で、一般的な死亡保険は75〜80歳が加入の上限とされている商品がほとんどです。

高齢であっても自分で備えたいと考える方にとっては、葬儀保険は選択肢のひとつとなりえます。

持病があっても加入しやすい

葬儀保険は、加入時に健康状態の告知がいらない商品が多く、体調に不安がある人でも加入しやすいの特徴です。

また、葬儀保険には以下の2種類があり、それぞれで加入のハードルが異なります。

| 葬儀保険の種類 | 加入のハードル |

|---|---|

| 限定告知型 | 質問数が少ないため、申し込みのハードルが低い |

| 告知型 | 質問数が比較的多めで、限定告知型よりハードルが高い |

いずれも一般の生命保険よりは簡単に加入できるのが特徴です。

ただし、限定告知型は保険料が高めに設定されている傾向があります。

保険金の支払いまでが早い

葬儀保険は、保険金の支払いが早い点もメリットです。

保険金の請求書類が届いた翌営業日に支払われる商品もあり、急な出費に対応しなければいけない場面で助けになります。

葬儀の費用は急に必要になるにもかかわらず、故人の預貯金は逝去後に凍結されて使えない場合があります。

このような状況でも、葬儀保険があれば現金をすぐに準備することができます。

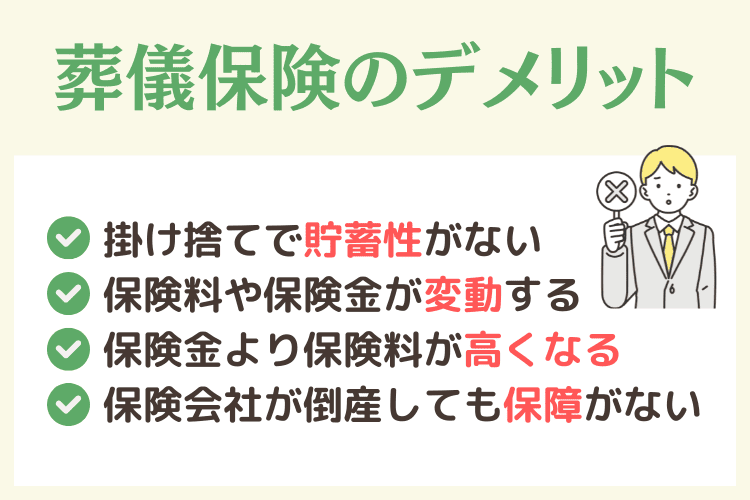

葬儀保険のデメリット

葬儀保険には、さまざまなメリットがある反面、以下のデメリットも存在します。

- 掛け捨てで貯蓄性がない

- 保険料や保険金が変動する

- 保険金より保険料が高くなる

- 保険会社が倒産しても保障がない

加入前にデメリットを理解しておかないと「思っていた商品と違った」「いらない契約だった」と後悔する原因になりかねません。

掛け捨てで貯蓄性がない

葬儀保険は掛け捨て型の少額短期保険のため、保障期間が過ぎれば、支払った保険料は戻ってきません。

途中で解約しても、原則として保険料の返金はないため、貯金代わりに使いたい人には不向きです。

一方で、終身保険のような貯蓄性がある保険には、解約時に返金が発生する「解約返戻金」が設定されています。

支払額の一部が戻る仕組みで、将来の備えとして保険を活用したいのであれば、貯蓄性のある保険のほうがいい場合もあります。

保険料や保険金が変動する

葬儀保険は基本的に1年ごとに更新される仕組みで、加入時の内容がずっと続くわけではありません。

また「保険金定額タイプ」と「保険料一定タイプ」の2種類があり、更新時の年齢に応じて保険料や保険金の条件が変わります。

| 葬儀保険のタイプと特徴 | ||

|---|---|---|

| 保険料 | 保険金 | |

| 保険金定額タイプ | 年齢とともに上がる | 一定(変わらない) |

| 保険料一定タイプ | 一定(変わらない) | 年齢とともに下がる |

どちらも長期間利用すると条件が不利になる場合があるため、加入前に必ず確認しておきましょう。

保険金より保険料が高くなる

葬儀保険は、もらえる保険金よりも支払った保険料の合計が多くなる可能性があります。

いわゆる「払い損」「元本割れ」と言われるもので、加入時の年齢が高いほど、損をする傾向です。

さらに、掛け捨てで貯蓄性もないため、長く払い続けると損をするケースもあります。

加入する前には、実際にかかる葬儀費用と保険金を比較したうえで、本当に必要かどうかを判断するのが大切です。

保険会社が倒産しても保障がない

葬儀保険は少額短期保険のため、公的な補償制度の対象外です。

運営会社が倒産した場合、保険金が受け取れない可能性があります。

一方、生命保険商品であれば、一定の基準に従って保護される制度があります。

葬儀保険は、保険会社の経営状況によってリスクを抱える点は覚えておきましょう。

葬儀保険で葬儀費用は支払えるのか

葬儀保険で葬儀費用を支払えるかは、設定する保険金と葬儀の形式によって変わります。

なお、一般的な葬儀費用の相場は以下のとおりです。

| 一般的な葬儀費用の相場 | |

|---|---|

| 全国の平均 | 120万円前後 |

| 札幌市の平均 | 160万円前後 |

※当社の価格ではなく、あくまでも一般的な相場です。

葬儀保険で賄おうとした場合、100万円以上の契約が必要です。

ただし、火葬式や直葬のように費用を抑えた形式なら、100万円以内で対応可能です。

葬儀形式によって費用をカバーできるかが異なるため、一概に「葬儀保険に入っていれば安心」と言えないのが実情です。

参考:政府統計の総合窓口

| 【関連記事】 葬儀でもらえる給付金の申請方法とは?種類や金額と対象条件について お金がなくて親の葬儀費用が支払えない!対処方法やもらえる給付金を解説 |

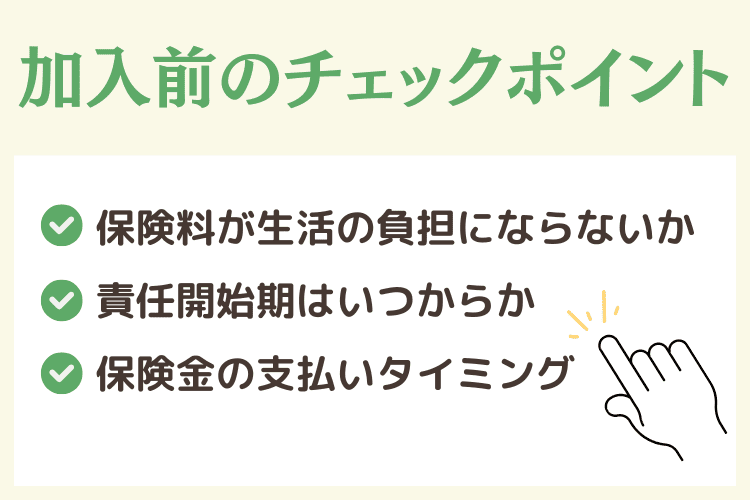

葬儀保険に加入する前のチェックポイント

メリット・デメリットを理解したうえで「葬儀保険に加入する」と決めた際には、以下のポイントをチェックしましょう。

- 保険料が生活の負担にならないか

- 責任開始期はいつからか

- 保険金が支払われるタイミングはいつか

保険料の負担や契約内容を確認しないと、思わぬ出費や保障不足につながるおそれがあります。

保険料が生活の負担にならないか

葬儀保険は、高齢になるほど保険料が上がる商品がほとんどです。

保険料が上がらない商品もありますが、その場合は年齢とともに保険金が下がります。

年金生活のなかで支払いを続けるためには、無理のない金額設定が大切です。

責任開始期はいつからか

保険には、契約日とは別に「責任開始期」があります。

責任開始期とは、保険の保障が有効になる期間です。

契約日とは別の場合があり、責任開始期が始まらないうちは、契約していても保障対象になりません。

責任開始期を確認せずに契約すると「いざという時に使えない」という事態になる可能性があります。

加入前には、必ずチェックしておきましょう。

保険金が支払われるタイミングはいつか

保険金の支払時期も必ずチェックしておきましょう。

葬儀は逝去の翌日に執り行う場合があるため、保険金がすぐに用意できなければ費用の支払いに間に合わないおそれがあります。

一般的な葬儀保険は、5営業日以内の支払いがほとんどです。

翌営業日に支払われる商品もあるため、早急に保険金が欲しい場合は、保険金の支払いタイミングも確認しておきましょう。

なお、葬儀費用を支払うタイミングは、ほとんどの場合は葬儀終了から1週間〜10日前後が目安となっています。

ただし、葬儀社によっては上記の期間より早く請求が届く場合もあります。

葬儀保険以外の選択肢もある

葬儀の費用を用意する手段は、葬儀保険だけではありません。

以下の方法でも葬儀費用の用意は可能です。

- 預貯金

- 終身保険

- 互助会

それぞれの特徴を見ていきましょう。

預貯金

預貯金は、葬儀費用を用意するための、もっともシンプルな選択肢です。

預貯金での用意には、以下のメリット・デメリットがあります。

| 預貯金で葬儀費用を用意するメリット・デメリット | |

|---|---|

| メリット | ・自分で毎月の貯金額を決められる

・葬儀費用以外の用途にも使える ・保険料や保険金の変動を心配する必要がない |

| デメリット | ・逝去後に銀行口座が凍結する

・遺産分割協議が必要になる ・葬儀費用の支払いに間に合わない可能性がある |

預貯金のメリットは、貯金額や使用用途に融通が利く点です。

一方で、死亡後に口座が凍結され、遺産分割の手続きが完了するまで引き出しが難しく、葬儀費用の支払いに間に合わない場合もあります。

デメリットを知らずにいると、結果的に「葬儀保険を用意しておけばよかった」と感じる可能性もあります。

終身保険

終身保険は、一生涯にわたって保障が続く保険です。

保険金は葬儀費用に充てられるほか、相続対策として利用されるケースもあります。

| 終身保険で葬儀費用を用意するメリット・デメリット | |

|---|---|

| メリット | ・保険料と保障内容が変わらない

・保険金が遺産分割の対象外になる |

| デメリット | ・葬儀保険より月々の負担が大きい

・加入時に医師の診察が必要な場合がある ・契約時に決めた保険金しかもらえないため、物価上昇に弱い |

終身保険は、一生涯にわたって保障が続き、保険料や保障内容が変わらない(特約や一部商品を除く)点がメリットです。

しかし、保険料は葬儀保険より高くなりがちで、インフレ(物価上昇)によって保険金の価値が下がるリスクもあります。

互助会

互助会とは、あらかじめ決められた金額を毎月積立しておく仕組みです。

積み立てた金額は、葬儀だけでなく冠婚葬祭のあらゆるシーンで利用できます。

| 互助会で葬儀費用を用意するメリット・デメリット | |

|---|---|

| メリット | ・少額から葬儀費用が積立できる

・互助会の割引や優待が利用できる場合がある ・本人以外の家族も利用できる場合がある |

| デメリット | ・積立金だけで葬儀費用が賄えない可能性がある

・提携している葬儀社・斎場しか使えない場合がほとんど ・解約時には手数料が差し引かれ、全額戻らないケースもある |

互助会は、冠婚葬祭の費用を分割して前払いする制度です。

互助会の会員割引や、家族も利用できる特典が用意されている場合もあります。

ただし、積立金だけで葬儀費用がすべて賄えるわけではなく、プランによっては追加費用が発生します。

また、互助会が提携している斎場しか利用できないケースが多く、融通がききにくい点がデメリットです。

葬儀費用の準備は「コープの家族葬つみたて制度」がおすすめ

葬儀保険の用意方法に悩んでいる方には、「コープの家族葬つみたて制度」がおすすめです。

毎月少額から始められ、必要なときに確実に使える仕組みのため、葬儀保険のデメリットに不安を感じる方にはぴったりです。

| コープの家族葬つみたて制度の特徴 | |

|---|---|

| 月の積立額 | 3,000円から可能(1,000円単位で設定できる) |

| 積立総額 | 30万円〜100万円のあいだで自由に設定 |

| 保証内容 | 万が一のときも積立額を全額保全 |

| 利用範囲 | 葬儀だけでなく、他の目的にも使用可能 |

| 他社の解約手数料 | コープが負担(※上限あり、詳しくはお問い合わせください) |

| 特典 | ・加入時に1万ポイント ・満期利用で積立金の10%をプレゼント |

コープの積立制度は、葬儀保険特有の以下のデメリットを回避できます。

- 掛け捨てで貯蓄にならない

- 保険料が高くなる

- 万が一の保障が足りない

コープの家族葬では、約40万円〜葬儀が可能なため、積立金だけでも十分用意が可能です。

無理なく、確実に葬儀費用の準備をしたい方は、お気軽にお問い合わせください。

【重要】葬儀保険を検討するよりも大切なこと

葬儀保険や、そのほかの方法で葬儀費用を用意しておくのは大切なことです。

しかし、葬儀費用を心配する前に以下の点を決めておくほうが重要と言えます。

|

<葬儀保険を検討するよりも大切なこと> ・信頼できる葬儀社を探しておく ・希望する葬儀形式を決めておく ・葬儀形式の相場を把握しておく |

人が亡くなったあと、葬儀までに使える時間は予想よりも短いものです。

感情の整理がつかないまま、すぐに葬儀社を選び、段取りを進める必要があるため、後悔の声も少なくありません。

葬儀後に後悔しないためには、生前に自分が納得できる葬儀社を見つけておくのが大切です。

価格・スタッフの対応・会場の雰囲気などを比較して、自分の希望に近い会社を選んでおきましょう。

また、葬儀の費用相場や形式の違いも知っておくのがおすすめです。

一般葬・家族葬・1日葬・直葬など、形式によって必要な金額が変わります。

葬儀保険に加入するよりも、まずは葬儀そのものをどうするかを考えるほうが大切です。

事前の知識と備えがあれば、いざというときに慌てずに対応でき、結果として費用面で余計な負担がかかることなく、精神面でも落ち着いて行動できます。

|

コープの家族葬では、葬儀の事前相談を無料でうけたまわっています。 葬儀費用や内容について不安がある方は、お気軽にご相談ください。 |

| 【関連記事】 葬儀の事前相談は大切!メリットや後悔しないための確認ポイントを解説 |

【Q&A】葬儀保険に関するよくある質問

葬儀保険に関するよくある質問をまとめました。

| Q.葬儀費用を用意する手段として、葬儀保険と貯蓄だとどちらがいいですか?

Q.葬儀保険に入っておけば、葬儀費用は心配しなくてもいいですか? Q.葬儀保険以外でおすすめの費用の用意方法はありますか? |

ひとつずつ回答します。

Q.葬儀費用を用意する手段として、葬儀保険と貯蓄だとどちらがいいですか?

A.どちらがよいかは、状況によって変わります。

早いうちから準備をはじめられるなら、預貯金のほうがよい場合があります。

預貯金であれば、使用用途の自由度が高く、手数料もかからないためです。

生活費と調整しながら積み立てができ、葬儀以外にも使えます。

一方で、急に備えが必要な場合や、貯蓄が難しい方にとっては、少額から始められる葬儀保険が便利です。

ただし「掛け捨て」や「保険料が途中で上がる」などのデメリットもあるため、契約内容の事前確認が必須です。

Q.葬儀保険に入っておけば、葬儀費用は心配しなくてもいいですか?

A.完全に安心とは言い切れません。

実際の葬儀費用が保険金を上回るケースがあるためです。

また「責任開始期」という制度により、契約してすぐに保障が始まるとは限らない点にも注意が必要です。

Q.葬儀保険以外でおすすめの費用の用意方法はありますか?

A.貯蓄・終身保険・互助会など、さまざまな選択肢があります。

当社がおすすめしているのは「コープの家族葬つみたて制度」です。

積立金額を自由に設定でき、万が一のときも全額が保障されるのが特徴です。

葬儀保険のデメリットが気になる場合は、ぜひ検討してみてください。

まとめ:葬儀保険はデメリットを理解しつつ加入を検討するのが大切

葬儀保険は、少額から葬儀費用を備えられる点が魅力です。

しかし、掛け捨て型でお金が戻らない・保険料や保険金が変動する・保険料よりも受け取る金額が少ない場合があるなど、デメリットもあります。

葬儀費用を用意する際は、預貯金・終身保険・互助会などの方法も含めて比較検討するのが大切です。